이 기사는

2025년 07월 18일 11:39 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 최윤석 기자]

삼성증권(016360)이 한 단계 도약할 수 있는 환경이 조성됐다. 이재용

삼성전자(005930) 회장이 최종 무죄 선고를 받았기 때문이다. 삼성증권의 발목을 잡던 대주주 리스크가 해결됨과 동시에 숙원이던 발행어음업 인가 전망도 밝아졌다.

이재용 회장, 5년 만에 '무죄'…대주주 리스크 해소

17일 대법원 2부는 삼성 부당합병·회계부정 의혹으로 기소된 이재용 삼성전자 회장에 대해 무죄를 선고한 원심 판결을 확정했다. 지난 2020년 9월 검찰이 회장을 기소한 지 5년 만이다. 이날 대법원은 이 회장뿐만 아니라 전 삼성 미래전략실 임직원을 비롯한 피고인 13명에 대해서도 무죄를 확정했다.

성")

이재용 삼성전자 회장 (사진=연합뉴스)

해당 사건의 쟁점은 이 회장이 그룹 지배력 강화를 위해 2015년 진행한

삼성물산(000830)과 제일모직 합병에서 시작한다. 검찰은 당시 이 회장과 당시 삼성 미래전략실이 회계방식 변경을 통해 제일모직의 자회사였던

삼성바이오로직스(207940)의 4조5000억원대 분식회계에 관여한 것으로 봤다.

삼성물산과 제일모직 합병 당시 제일모직의 지분 23%를 가진 이 회장에게 유리하게 합병 비율(1:0.35=제일모직:삼성물산)을 만들기 위해 삼성바이오로직스의 기업가치를 4조5000억원까지 부풀렸다는 혐의다.

서울중앙지검은 2018년부터 해당 사건에 대해서 수사를 시작했고 2020년부터 이 회장을 비롯한 삼성 미래전략실 임직원이 재판에 넘겨졌다. 혐의는 업무상 배임 등 총 19개로 1심 결심 공판에서 감찰은 이 회장에게 징역 5년과 벌금 5억원을 구형했다.

그리고 2024년 2월 1심 법원 검찰이 제기한 19개 혐의 전부에 대해 무죄를 선고했다. 이어진 2심에서도 무죄로 결론지어졌다.

삼성 측 변호인은 선고 직후 입장문을 내고 “삼성물산 합병과 삼성바이오로직스 회계처리가 적법하다는 점이 분명히 확인되었다”라고 밝혔다.

대주주 리스크 해소된 삼성증권, 발행어음 인가 '청신호'

대법원 판결에 시장은 불확실성을 덜었다며 안도하는 분위기다. 특히 오너의 사법 리스크로 막혀있던 경영상 문제가 해결된다는 전망이 기대감을 낳았다. 그룹 주력 사업인 전자와 신기술 사업에선 대규모 인수합병(M&A)과 함께 주목받는 계열사는 삼성증권이다.

")

(사진=삼성증권)

삼성증권도 과거 대주주 사법리스크로 사업 확대에 발목이 잡혔다. 삼성증권은 2017년 제도 도입 이후 국내 5번째 초대형IB로 지정됐다. 하지만 당시 대주주 적격성 문제가 불거지면서 발행어음 인가를 받지 못해 반쪽짜리 초대형IB라는 불명예를 감내해야 했다.

발행어음은 증권사가 별도 자기자본의 2배까지 발행할 수 있는 단기 자금 조달 수단이다. 삼성증권의 지난 1분기 기준 자기자본은 6조8541억원으로 발행어음업 인가 시 최대 13조7000억원까지 발행어음을 통한 자금 조달이 가능해진다.

삼성증권은 올해 초 발행어음업 인가를 위한 테스크포스(TF)를 구성했다. 2월 2심 재판서 무죄가 나옴에 따라 대주주 리스크 해소에 확신이 생겼기 때문이다. 이어 지난 7월1일 금융당국이 발행어음 인가 신청을 개시한 첫날 신청서를 제출했다.

금융당국은 이르면 10월 발행어음 사업자를 발표한다는 계획이다. 시장에선 현재 초대형IB로서 업력을 쌓아온 삼성증권의 발행어음 인가를 유력하게 보고 있다.

임희연 신한투자증권 연구원은 “올 하반기 삼성증권의 발행어음 사업 진출이 유력하다”라며 “발행어음 인가를 통한 레버리지 한도 증가로 중장기적인 운용 손익 개선 기대감이 높다”라고 말했다.

주력 사업 확대, 발행어음으로 푼다

삼성증권에 발행어음업 인가가 숙원인 이유는 자금조달 방안 확보와 함께 주력 사업 확대 기반을 마련할 수 있기 때문이다.

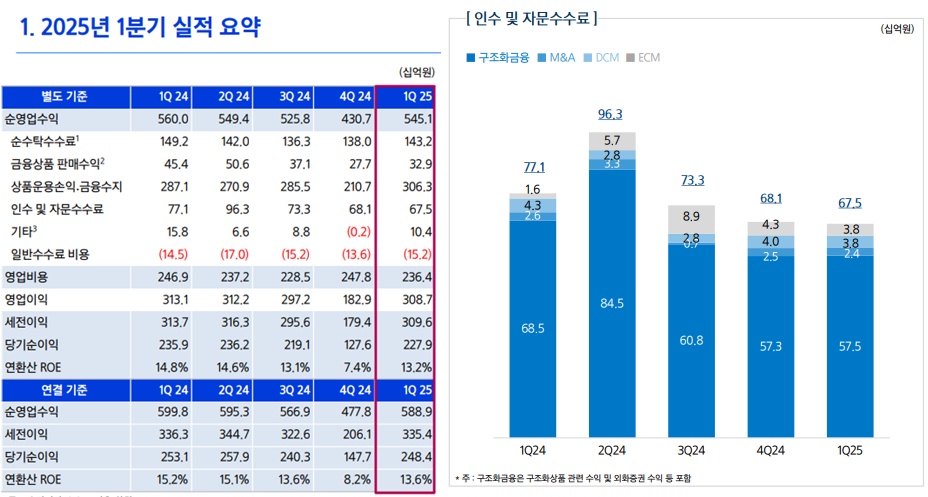

삼성증권의 2025년 1분기 주요 수익 지표 (사진=삼성증권)

삼성증권의 주요 사업실적에서 가장 높은 비중을 차지하고 있는 분야는 상품운용손익과 금융수지다. 해당 사업부문에서 삼성증권은 자산관리 서비스를 비롯해 투자 상품 개발과 판매, FICC(채권·외환·상품) 시장 서비스를 제공한다. 하지만 수요가 높은 발행어음 상품에 대해서는 한계가 있었다.

삼성증권 기업금융(IB)에서 가장 가장 많은 비중을 차지하는 구조화금융에도 삼성증권은 고유계정 내 주식 비중이 낮아 시장 대응력을 키우지 못했었다. 하지만 발행어음으로 자금 조달 여력을 키운다면 경쟁 대형 증권사와 같은 대응력을 갖출 수 있을 것으로 전망된다.

시장에서도 발행어음 인가는 삼성증권의 도약점으로 평가했다. 자금조달을 통해 대기업 계열사로서 채권발행이나 주식발행 같은 전통IB에 한계를 극복할 수 있을 것이란 판단 때문이다.

금융투자업계 한 관계자는 <IB토마토>에 “삼성증권은 국내 최대 기업 계열사로서 오히려 채권자본시장(DCM)이나 주식자본시장(ECM)을 통한 사업 확대가 힘들었다"라며 "결국 다른 증권사들이 기피하는 구조화금융이나 운용으로 역량을 확대해야 하는데 이를 뒷받침할 재원 마련에 한계가 있었다"라고 말했다. 이어 그는 "이번 발행어음이 삼성증권에 중요한 이유는 이런 재원을 자체적으로 마련할 기틀이 만들어질 수 있기 때문"이라고 말했다.

최윤석 기자 cys55@etomato.com