이 기사는

2025년 10월 24일 16:55 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 권영지 기자]

HL홀딩스(060980)가 지난해부터 이어진 자회사 지원으로 자금 유출이 커지고 있다.

HL만도(204320)·HL디앤아이한라 등 주력 계열사의 실적이 회복세를 보였지만, 제이제이한라와 HL로보틱스 유상증자, HL위코 대여금 집행 등으로 대규모 자금이 빠져나가며 순차입금이 8000억원을 넘어섰다. 이 때문에 영업이익이 늘었음에도 현금창출력은 제자리 수준에 머물러 재무부담이 여전하다는 지적이 나오고 있다.

")

HL만도 판교 R&D센터. (사진=HL만도)

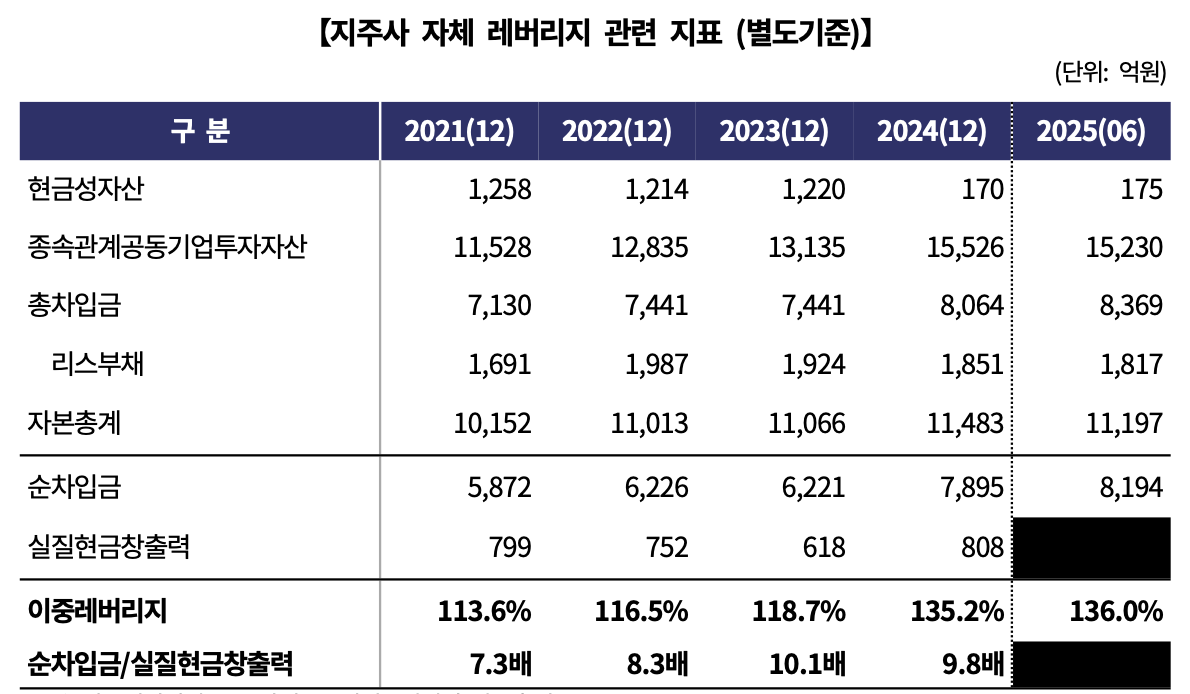

24일 한국기업평가 자료에 따르면 HL홀딩스의 지난해 말 기준 순차입금은 7895억원으로 전년 대비 1674억원 증가했다. 총차입금은 같은 기간 8064억원으로 늘었으며, 현금성자산은 170억원으로 급감했다. 이는 자회사에 대한 유상증자와 대여금 지원이 주요 원인으로 꼽힌다.

회사는 지난해 제이제이한라(1170억원)와 HL로보틱스(490억원) 유상증자에 참여했으며, HL위코에는 500억원의 대여금을 추가로 집행했다. 이로 인해 2024년 한 해 동안 약 1600억원 규모의 자금이 유출됐다. 자기자본은 이익잉여금 누적 효과로 완만히 증가했지만, 투자자산이 빠르게 불어나면서 이중레버리지는 2023년 118.7%에서 올 상반기 136.0%까지 상승했다.

이처럼 재무구조 부담이 커졌음에도 영업실적은 개선세를 이어갔다. 지난해매출액은 9474억원으로 전년 대비 12% 증가했고, 영업이익은 1194억원으로 438억원 늘었다. HL제1호위탁관리부동산투자회사의 자산 매각과 미국법인 배당 수익 등 일회성 요인이 더해지며 전사 수익성이 높아졌다. 다만 일회성 이익을 제외한 실질적인 현금창출력은 800억원대 수준으로, 순차입금 대비 9배 이상을 유지하며 구조적 개선에는 한계가 드러났다.

사업부문별로 보면 자동차 부품 유통과 물류 부문은 완성차 업황 회복에 따라 성장세를 이어갔다. HL만도 관련 부품 및 애프터마켓 유통 매출이 늘었고, 글로벌 물류 서비스 부문도 안정적인 수주를 유지했다. 반면 냉장물류 사업은 물류센터 공급과잉과 전기요금 상승 여파로 적자가 확대됐다. 해당 부문에서만 393억원의 자산 손상차손이 발생했다.

지주부문에서는 HL만도와 HL디앤아이한라의 실적 개선으로 상표권 사용료와 배당금이 증가했다. 지난해 지분법손익은 767억원으로 전년 대비 약 55% 늘었지만, 2025년 상반기에는 161억원으로 급감하며 수익 기여도가 축소됐다. 이는 HL디앤아이한라의 일부 사업 지연과 건설경기 둔화에 따른 영향으로 풀이된다.

HL만도는 SUV·프리미엄 차량 중심의 제품 믹스 개선과 인도·폴란드 법인의 호조에 힘입어 안정적인 영업이익을 이어갔다. 자율주행·ADAS(첨단운전자보조시스템) 부문 매출 비중 확대도 수익성 향상에 영향을 미쳤다. HL디앤아이한라는 주택사업과 도급공사 매출이 늘며 외형 성장을 달성했지만, 인건비 상승과 분양시장 둔화가 수익성 증가세에 브레이크를 걸었다.

자회사 제이제이한라는 리조트 개발 전문업체

아난티(025980)와의 합작을 통해 골프장·콘도 매각을 완료하고, 남은 개발 부지를 중심으로 새로운 사업 전환을 추진 중이다. 지난해 유상증자로 1170억원의 자금을 확보하면서 차입금은 300억원 수준으로 크게 줄었고, 내년 건축허가 이후 잔금 520억원이 유입될 예정이어서 향후 자금 운용 여력은 한층 개선될 전망이다.

다만 HL디앤아이한라가 시공을 맡은 프로젝트파이낸싱(PF) 사업에 대한 보증 부담이 잠재 리스크로 남아 있다. 회사는 지난해 이천 부발읍(1500억원), 마포 합정(2000억원) 주상복합 개발사업의 PF 대출에 대해 시공사와 함께 책임준공 보증을 체결했다.

이에 대해 이훈규 한국기업평가 선임연구원은 최근 발표한 HL홀딩스 신용평가보고서에서 “현재 이천 사업장은 분양률이 80%를 넘어서며 리스크는 제한적이지만, 부동산 경기 변동에 따라 우발채무 문제가 발생할 수도 있어 지켜볼 필요가 있다”고 진단했다.

(표=한국기업평가)

올 상반기 기준 HL홀딩스의 매출액은 4513억원, 영업이익은 423억원으로 집계됐다. 사업부문은 꾸준한 성장세를 보였지만, 관계기업 지분법손익 감소로 전체 영업이익이 줄었다. 운전자본 투자로 인한 자금 유출이 이어지며 순차입금은 8194억원까지 늘었다.

현재 총차입금 8369억원 중 약 61%인 5085억원이 1년 내 만기 도래 예정으로 단기성부채 비중이 높지만, HL만도 등 핵심 자회사에서 발생하는 배당금과 안정적인 영업현금흐름으로 단기 유동성 위험은 크지 않다는 평가다.

한편 HL홀딩스는 지주부문과 자동차 부품·물류 중심의 사업부문으로 이원화된 구조를 유지하고 있다. 지주부문은 배당금과 상표권 수익을 통해 일정 수준의 현금흐름을 확보하고, 사업부문은 HL만도와 연계된 유통·물류 사업을 통해 실질적인 영업 현금창출력을 보강하고 있다.

다만 HL위코, 제이제이한라, HL로보틱스 등 계열사 지원 부담이 지속될 가능성이 높고, 주주환원정책 강화나 신사업 투자 확대에 따른 추가 자금소요가 향후 재무 안정성의 주요 변수로 남을 전망이다.

권영지 기자 0zz@etomato.com