이 기사는

2025년 07월 22일 11:41 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] 태광그룹의 신사업 확장에 제동이 걸렸다. 핵심 생산기지였던 중국 스판덱스 공장이 실적 악화로 가동을 멈추고 수천억원대 손상차손이 예고된 가운데

애경산업(018250) 인수 등 신사업 추진을 위한 교환사채(EB) 발행마저 금융당국의 정정명령과 2대 주주의 가처분 신청으로 보류됐다. 중국 사업 부진과 자금 조달 난항에 이어 지배주주인 이호진 전 태광그룹 회장의 사법 리스크까지 겹치면서 경영 전반에 비상등이 켜진 상황이다.

자사주 기반 EB 발행 좌초…다른 자금조달 카드 검토도

22일 투자은행(IB)에 따르면

태광산업(003240)은 EB 발행 외에 유상증자, 차입, 일부 부동산 자산 매각 등 다양한 자금조달 방안에 대해 내부적으로 논의 중인 것으로 확인됐다.

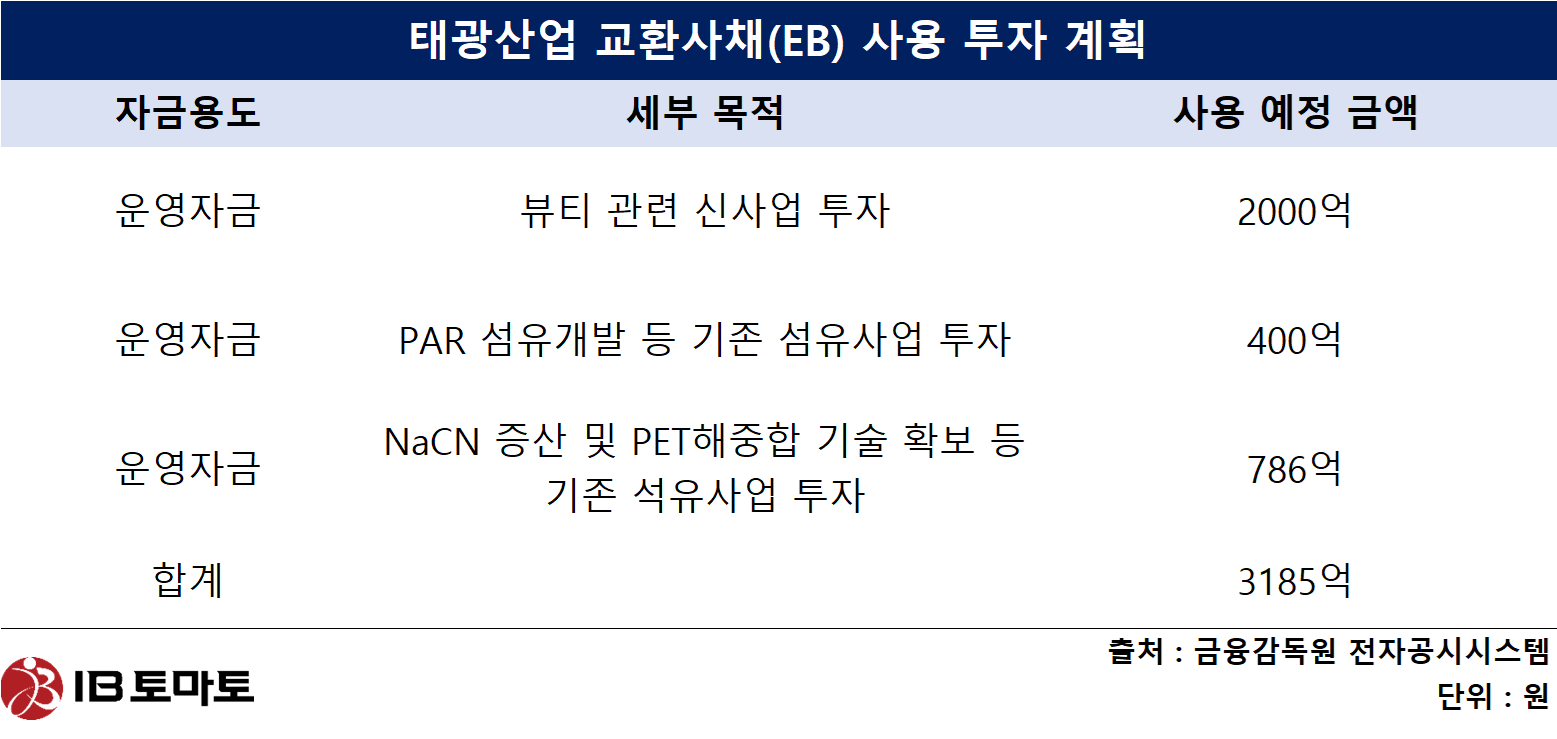

회사는 지난달 27일 자사주 27만1769주(지분율 24.41%)를 기초로 약 3200억원 규모의 EB를 발행해 애경산업 인수 자금을 마련할 계획이었으나, 금융감독원이 공시에 대해 정정명령을 부과하고, 2대 주주 트러스톤자산운용이 이사회의 위법행위 유지를 주장하며 법원에 가처분을 신청하면서 발행이 중단된 상황이다.

트러스톤 측은 EB 발행 과정에서 투자자 정보를 명시하지 않고 대표이사에게 전권을 위임한 점이 상법상 충실의무 위반이라고 보고 있다. 이르면 이달 중 법원의 판단이 나올 전망이다

태광그룹 내부에선 법원 결정을 기다리면서도 대체 자금조달 방안을 마련하는 ‘플랜B’ 준비에 나선 모습이다. 이번 EB 발행은 화장품·에너지 등 비주력 사업 확대를 위한 핵심 자금조달 수단으로 꼽혔다. 그룹은 총 1조5000억원을 투입해 관련 기업을 인수·설립하고 이 중 5000억원을 석유화학 및 섬유부문에 재투자하며 공장 철거 및 설비 인력 재배치 등을 추진할 계획이었다. 그러나 시장 안팎의 비판 여론이 거세지면서 법원 판단과 관계없이 다른 조달 경로를 모색해야 한다는 목소리가 그룹 내에서 커지고 있다.

이에 대해 태광그룹 측은 <IB토마토>와의 통화에서 “구체적인 EB 추진과 향후 계획에 대해서는 법원의 판단 이후에 답변할 수 있다”고 말했다.

문제는 태광산업의 EB 발행을 둘러싼 논란은 단순한 자금조달 이슈를 넘어 정치·사회적 영역으로까지 확산되고 있다는 점이다. 참여연대 경제개혁센터, 금융정의연대, 민생경제연구소 등 10개 시민사회단체는 최근 기자회견을 통해 이호진 전 태광그룹 회장의 사법리스크와 함께 EB 발행의 문제점을 지적하며 공개 비판에 나섰다.

특히 이재명 정부가 자사주 소각 의무화 정책을 본격 추진할 가능성이 제기되는 상황에서 제도 시행 전에 이를 회피하기 위해 자사주 처분을 서둘러 EB 발행을 추진한 것 아니냐는 의혹도 끊이지 않고 있다.

법조계에선 이번 EB 발행이 상법 개정안상 이사의 충실의무 조항과 직접적인 연관은 없지만 자사주 활용 방식의 적절성 측면에서는 논란의 소지가 있다는 분석이 나온다.

이호진 전 회장은 최근 횡령·배임 혐의로 재고발된 상태다. 현재 태광산업의 우호지분 54.53%를 보유하며 실질적인 지배권을 유지하고 있다. 일각에선 이번 EB 발행 건이 대통령실까지 보고됐다는 말까지 흘러나오고 있다.

김우진 서울대 교수(태광산업 사외이사)는 <IB토마토>와의 통화에서 “자사주를 활용한 EB 발행은 기존 주주에 영향을 미칠 수 있는 사안으로 이사의 충실의무와 관련된 문제”라며 “이사회에서도 반대 의사를 밝혔다”고 설명했다.

석유화학 부진 심화…애경산업 인수 의지는 확고

태광산업은 석유화학 사업의 부진에도 불구하고 애경산업 인수에 대한 의지를 굽히지 않을 것으로 보인다. 기존 주력 사업의 성장은 정체돼 있는 상황에서 신성장 동력 확보의 필요성을 절감하고 있기 때문이다.

태광산업의 핵심 생산기지였던 중국 태광화섬상숙유한공사의 실적 악화는 심각하다. 연간 2만7000톤 규모의 스판덱스를 생산했으나, 최근 4년 연속 매출 감소세가 이어지고 있다. 2021년 3282억원이던 매출은 지난해 943억원까지 줄었다. 적자도 3년 연속 지속되면서 2022년부터 올 1분기까지 누적된 적자만 1365억원에 달한다. 이로 인해 현재 완전자본잠식 상태다.

공장 일부는 이미 지난 6월부터 가동이 중단됐고, 7월 추가 정지에 이어 8월 전면 폐쇄 가능성까지 제기된다. 시장에서는 해당 설비에 대한 손상차손 규모를 수천억원대로 추산하고 있다.

태광산업은 1분기 별도기준 3053억원의 현금및현금성 자산과 단기금융상품 등 유동자산은 1조6976억원 유동성 여력을 갖고 있다. 반면 단기 차입금은 876억원으로 사실상 무차입 상태 수준이다. 부채비율은 16.1%로 재무구조는 안정적인 편이다. 다만 1조5000억원 규모의 신사업 투자 계획을 고려하면 추가 자금 확보가 불가피하다.

EB 발행이 무산될 경우 약 2000억원에 이르는 애경산업 인수 자금을 대체할 수 있는 조달원을 단기간 내 확보해야 한다. 자사주 활용 카드가 좌초된다면 대규모 실탄 확보에도 빨간불이 켜진다. 업계에선 오는 9월 본입찰이 예정된 애경산업 인수전에 맞춰 늦어도 이달 내 자금 계획이 확정돼야 인수전 완주가 가능하다는 전망이 나온다.

금융투자업계 한 관계자는 <IB토마토>와의 통화에서 “애경산업은 인수 이후에도 브랜드 확장과 유통망 재편을 위해 수백억원의 추가 자금 투입이 필요한 구조”라며 “EB 무산 이후에도 실질적인 자금 확보 방안이 없다면, 태광산업이 인수전을 끝까지 완주하긴 쉽지 않을 것”이라고 지적했다.

태광그룹 관계자는 <IB토마토>와의 통화에서 “중국 스판덱스 공장의 경우 전면 중단이 아니라 일부 생산라인 가동 중단 수준”이라며 “이와 무관하게 신사업 확장과 애경산업 인수에 대한 우선순위는 여전히 높은 상황”이라고 언급했다.

김규리 기자 kkr@etomato.com