이 기사는

2026년 01월 6일 14:48 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

큐리언트(115180)가 지난 2023년 발행한 1회차 영구전환사채 전량에 대한 주식전환이 청구돼 회사의 입장에선 이자비용이 발생하는 채무를 털어낼 전망이다. 여기에 더해 스텝업(금리상향조정) 조건으로 인해 추가적인 비용 지출 가능성도 제거됐다. 다만 이번 전환청구로 인해 발행하게 될 신주의 규모는 그리 크지 않지만 회사가 증권 발행을 통한 자금조달을 이어나가고 있어 기존 주주들의 지분희석을 무릅쓰고 있다는 비판에선 자유롭기 어려워 보인다.

(사진=큐리언트 홈페이지)

내년 스텝업 도래하는 1회 CB 전량 전환청구

6일 금융감독원 전자공시시스템에 따르면 큐리언트는 최근 1회차 무기명식 이권부 무보증 사모 영구전환사채의 전환청구권 행사 내역을 공시했다. 지난 2023년 12월 프리미어IBK K-바이오 백신 투자조합을 대상으로 발행한 권면총액 35억원 규모 전량이 주식으로 전환되며 발행 주식수는 공시 시점 발행주식총수의 2.97%에 해당하는 108만4598주다. 상장 예정일은 오는 1월16일이다.

발행 당시 전환가액은 5169원이었지만 지난해 전환가액을 하회하는 3자배정 유상증자로 인해 3227원으로 하향 조정됐다. 현재 회사의 주가는 6일 오후 1시40분 기준 2만9100원으로 전환가액을 크게 웃돌고 있어 투자자 측에서 주식 전환을 통한 차익 실현에 나선 모양새다.

해당 사채는 만기일이 2053년 9월7일까지인 영구사채로 자본으로 인정돼 부채로 잡히진 않았지만 이자가 발생하는 채무였다. 발행 당시 책정된 표면이자율은 2%이며, 4년 이후부터 스텝업 조항에 따라 4%로 상승, 이후 매년 연 1%씩 최대 8%까지 가산 가능한 구조다. 단순 계산하면 연간 이자비용은 7천만원이며 2027년부터 1억4천만원, 이후 최대 2억8천만원까지 늘어날 수 있었다.

남아있는 이자 발생 가능 채무는 지난 2024년 11월 동구바이오제약을 대상으로 발행한 60억원 규모의 2회차 영구전환사채다. 다만 해당 CB의 경우 발행 이후 4년이 되는 2028년부터 표면이자율이 4%로 스텝업되며, 현재 이율은 0%다. 여기에 더해 동구바이오제약은 큐리언트의 전략적 투자자이자 최대주주인 만큼 스텝업 시점 도래 시 사측에 우호적인 스탠스를 취할 가능성이 높다.

3분기 말 기준 큐리언트의 유동비율은 632.09%로 풍부한 유동성 보유하고 있다. 동일 시점 현금및현금성자산 168억원, 기타유동금융자산 213억원 등 보유 현금성 자산은 381억원이고 기타유동금융부채는 52억원으로 집계된다.

2025년 3분기 누적 금융원가는1억4천만원 남짓이다. 분기보고서에선 상세내역이 기재되지 않았지만 지난 2024년 보고서 기준 전체 금융원가 2억8천만원 중에 이자비용 2700만원이 차지하는 비중은 9.64%에 그쳤다.

콜옵션 관련 텔라세 우선심사권 수취·매각 부담 제거

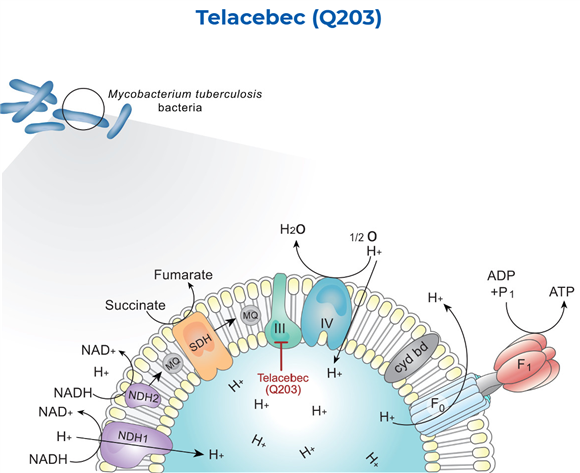

여기에 더해 1회차 CB에는 큐리언트의 결핵치료제 텔라세(Q203)의 PRV(우선심사권)를 수취해야만 사측에 유리하게 작용하는 옵션도 포함돼 있었던 만큼 성과 도출 시기에 대한 압박도 덜어낸 모양새다.

1회차 CB에는 스텝업 시점인 2027년 발행회사인 큐리언트에 콜옵션 행사 권리를 부여하는 내용이 담겼으며, 이 때 행사금액은 텔라세의 PRV 수취와 매각 여부에 따라 결정되는 구조였다.

PRV는 FDA의 신약 심사 기간을 6개월 단축할 수 있는 바우처로, 최근 미국 제약사 아카디아 파마슈티컬스는 이를 약 1억5천만 달러, 한화 약 2천억원에 매도한 사례가 있다.

우선 기본적으로 콜옵션 행사 시 행사금액은 원금에 표면이율에 연동되는 내부수익률(IRR)을 적용한 금액으로 설정됐다. 그런데 매각 여부를 차치하고 PRV 수취를 전제로 할 시 콜옵션 행사금액을 정하는 IRR은 최소 30%로 책정됐다. 즉, PRV를 획득할 경우 콜옵션 행사 가능한 최소 범위가 보장되는 셈이다. 이 밖에 PRV 매각 후 콜옵션을 행사하지 않으면 6개월 경과시점부터 표면이자율을 20%로 상향시키는 내용도 포함돼 있었다.

이처럼 1회차 CB의 전량 전환청구로 이자비용 증가 가능성과 성과도출 부담을 덜었지만 회사가 지분희석을 수반하는 신주발행을 기반으로 한 자금조달을 이어가고 있다는 점에선 비판을 면하기 어려워 보인다.

이번 주식 전환으로 새롭게 발행되는 신주 물량은 전체발행주식수의 3% 이하로 통상적인 오버행(잠재적 대량 매도 물량)이 우려되는 수준은 아니지만 큐리언트는 지난해 말에도 90억원 규모의 제3회차 신주인수권부사채(BW)와 128억원 규모의 4회차 CB를 발행했다. 그간 유증과 주식연계 채권 발행으로 발행주식총수는 2023년 말 2816만3037주에서 지난해 3분기 말 3592만7060주로 27.57% 늘었다.

이와 관련해 <IB토마토>는 큐리언트 측에 지분희석 우려에 대한 입장과 PRV 수취 일정 및 활용 방안에 대해 묻고자 했으나 연락이 닿지 않았다.

이재혁 기자 gur93@etomato.com