이 기사는

2026년 01월 28일 11:23 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

한솔테크닉스(004710)의 반도체 부문이 전사 외형 성장과 수익성 개선을 견인한 가운데, 사측은 반도체 부문을 중심으로 설비 투자를 지속하며 투자와 수익의 선순환 구조를 형성해 나가고 있다. 투자 규모를 감안하면 차입 규모도 증가할 것으로 보이지만 이 역시 개선된 영업현금흐름을 바탕으로 충분히 관리 가능할 것이란 본석이 나온다.

(사진=한솔테크닉스)

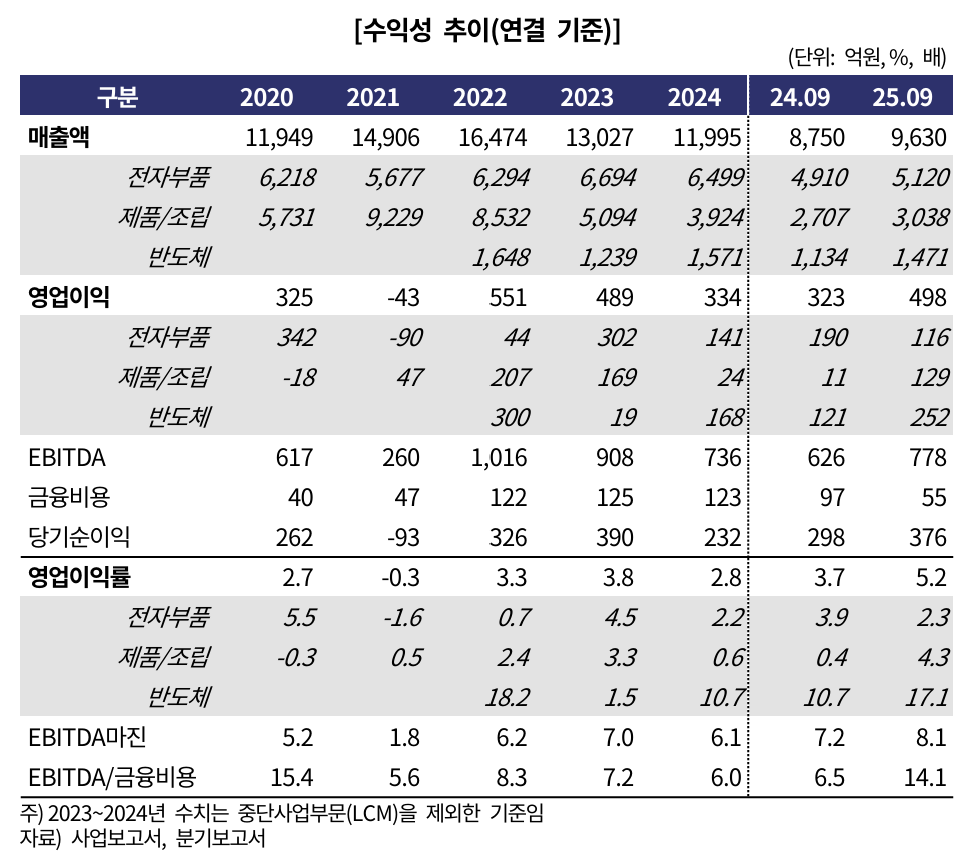

28일 한국기업평가에 따르면 한솔테크닉스의 2025년 3분기 누적 매출은 전년 동기 8750억원 대비 10.0% 증가한 9630원을 기록했다. 부문별로 전방 반도체 업체의 가동률 상승에 따른 부품 수요 증가로 반도체 부문 매출이 15.3%, 고객사 선주문 확대에 따라 스마트폰 부문 매출이 14.2% 증가한 영향이 컸다.

또한 지난 2025년 7월 연결 편입된 선박엔진 컨트롤러 제조업체 한솔오리온텍(구 오리온테크놀로지)의 실적 약 266억원이 반영된 것도 전사 매출 증가에 기여했다.

3분기 누적 수익성 역시 반도체 및 제품·조립 부문을 중심으로 개선세를 보이고 있다. 채산성이 높은 정밀가공 부품 수요 증가로 반도체사업 영업이익률이 17.1%로 전년 동기 대비 6.4%포인트 상승했고, 태양광 부문과 저부가 모바일 부품 매출 비중 축소로 제품·조립사업 수익성이 4.3%까지 회복, 전체 영업이익률은 전년 동기 대비 1.3%포인트 상승한 5.2%를 기록했다.

현금흐름 측면에서는 지난해 들어 반도체 부문을 중심으로 운전자본 부담이 확대됐지만 견조한 총영업현금흐름(OCF)을 바탕으로 순영업현금흐름(NCF) 흑자를 지속했고, 이를 통해 자본적지출(CAPEX)과 배당금지급 부담을 제어하며 잉여현금흐름(FCF) 흑자기조를 유지했다.

(사진=한국기업평가)

회사는 반도체 부문을 중심으로 2026~2027년 연평균 600억원 규모의 설비투자와 함께 지분투자를 계획하고 있어 향후 자금소요 확대가 예상된다. 연간 CAPEX 규모는 2023년 370억원에서 2024년 167억원으로 줄었으나, 지난해 3분기 누적 263억원으로 다시 증가하는 모습을 보였다.

한국기업평가는 계획된 투자규모를 감안하면 중단기적으로 순차입금 규모가 증가하는 흐름을 이어갈 것이라고 전망했다. 특히 지난해 한솔오리온텍 지분인수에 따라 676억원 규모의 자금소요가 발생해 차입부담이 다소 증가했으며, 2028년까지 한솔오리온텍의 기업공개(IPO) 미완료시 잔여지분 50%에 대한 인수 부담이 발생할 수 있어 추가적인 재무부담 확대 가능성도 배제할 수 없는 상황이다.

다만 전방 반도체 수요 증가와 더불어 수익성이 우수한 한솔오리온텍의 연결 편입으로 전사 영업현금창출력이 과거 대비 일정 수준 개선될 전망이어서 차입 부담 수준을 일정 수준 이내로 관리 가능할 것으로 분석된다.

양희철 한국기업평가 선임연구원은 최근 보고서에서 "반도체 부문의 우수한 이익창출력과 더불어 수익성이 양호한 한솔오리온텍의 연결편입 효과로 2025~2026년 평균 EBITDA마진은 7~8% 내외를 유지할 것으로 본다"며 "반도체 부문 중심으로 일정 수준의 Capex 및 지분투자 부담이 내재돼 있으나, 개선된 영업현금창출력을 바탕으로 차입부담을 일정 수준 이내로 관리 가능할 것"이라고 전했다.

이재혁 기자 gur93@etomato.com