이 기사는

2025년 12월 23일 15:04 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자] HD현대케미칼이 신규설비 가동으로 수익창출기반을 확대했으나, 대규모 투자로 인해 총차입금 규모가 4조원대에 달하며 재무부담이 늘어난 것으로 나타났다. 다만 아직까지 부정적 수급환경으로 인해 영업실적은 다소 미흡한 수준이나, 투자가 일단락되면서 줄어드는 자본적 지출과 중장기 잉여현금창출을 통해 점진적인 순채무 상환이 가능할 것이란 분석이 나온다.

(사진=HD현대케미칼 홈페이지)

23일 NICE신용평가에 따르면 HD현대케미칼은 2022년부터 신규설비인 HPC(Heavy feed Petrochemical Complex) 상업가동으로 연간 폴리에틸렌 85만톤, 폴리프로필렌 50만톤, 부타디엔 17만톤 등의 생산능력을 구축하며 사업기반을 확대했다.

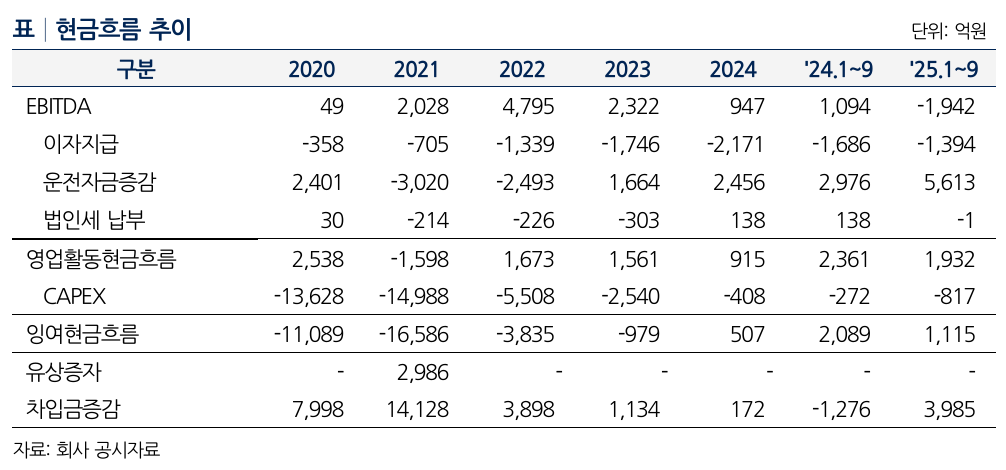

다만 신규설비 투자로 재무부담이 크게 증가했다. 회사는 2019년부터 HPC 및 폴리머 공정 투자를 본격적으로 진행해 2019~2021년간 약 3조 1000억원의 투자비를 투입한 것으로 집계되며, 이에 따라 2025년 9월말 기준 총차입금 규모는 4조 1264억원으로 2020년 1조 6996억원 대비 142.79% 증가했다.

문제는 2022년 HPC설비 가동 이후 석유화학 부문의 올레핀 제품군 수급상황에 따른 손익 변동성이 확대됐다는 점이다. 올레핀계 범용제품군을 중심으로 불리한 역내 수급구조가 지속되면서 지난해 1502억원의 영업손실이 발생했고, 올해 3분기 누적 3918억원의 영업손실을 기록하며 저조한 수익성이 이어지고 있다.

NICE신용평가는 향후에도 중국의 확충된 올레핀계 범용제품 공급능력과 중동지역의 추가적인 COTC(Crude oil to Checmical) 설비 증설 추이를 고려할 때, 구조적으로 과거 대비 저하된 수급구조가 지속될 것으로 판단됨에 따라 HPC 설비 가동을 통한 유의적인 수익성 회복은 단기간 내 어려울 것으로 전망했다.

(사진=NICE신용평가)

이에 사측은 최근 보수적인 자본적 지출(CAPEX) 관리 및 자본확충 계획 등 차입부담 경감을 위한 다양한 방안을 검토중인 것으로 파악된다. 실제로 HPC 관련 투자가 일단락된 후 연간 CAPEX 규모는 2022년 5508억원, 2023년 2540억원, 2024년 408억원, 2025년 3분기 817억원 등 부담이 완화되는 추세를 보이고 있다.

향후 회사의 투자계획에 따르면 2025년 이후로는 연평균 CAPEX 부담이 700억원 내외로 감소할 것으로 예상되며, 중기적으로는 잉여현금창출을 통한 점진적 순채무 상환이 가능할 것으로 전망된다.

한편 HD현대케미칼은 지난 2014년 HD현대오일뱅크와

롯데케미칼(011170)이 합작 설립했으며, 2025년 9월말 기준 최대주주인 HD현대오일뱅크가 60%의 지분을 보유하고 있다. 주주사의 매우 우수한 대외신인도 및 직간접적인 지원가능성 등에 기반한 재무적 융통성 등을 종합적으로 고려할 때, 회사의 단기유동성 위험은 매우 낮은 수준으로 분석된다.

지형삼 NICE신용평가 책임연구원은 최근 평가의견서에서 "주주사는 과거 사업초기투자 관련 시설자금대출금에 대해 4700억원, 신규투자 관련 시설자금대출에 대해 1조5000억원의 자금보충약정을 체결하고 있으며, 이는 회사의 재무안정성을 보완하는 요소로 판단된다"고 전했다.

이재혁 기자 gur93@etomato.com