이 기사는

2025년 12월 30일 11:34 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] DB캐피탈이 이자마진 증가와 대손비용 감소로 손익을 회복하고 있다. 지난해에는 결산 실적이 적자였는데, 올해는 뚜렷한 회복 추이를 나타낸다. 다만 대손비용이 재차 확대될 수 있다는 평가도 나온다. 부동산 프로젝트파이낸싱(PF) 자산의 건전성 수준이 미흡해서다.

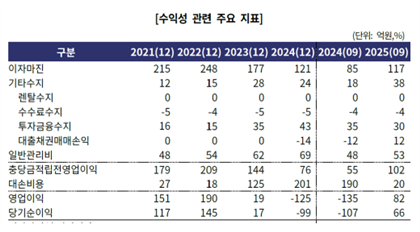

30일 신용평가 업계에 따르면 DB캐피탈은 올 3분기 이자마진으로 117억원을 기록했다. 전년도 동기 85억원 대비 37.6%(32억원) 증가했다.

이자마진은 여신전문금융 본업을 통해 얻는 수익이다. 대출채권 운용수익에서 이자비용을 제외해 산출한다. 올해는 시장금리가 하락하면서 이자비용이 전반적으로 감소, 이자마진 확보에 유리하게 작용했다.

(사진=한국기업평가)

DB캐피탈은 조달비용률(차입부채 평균잔액 대비 이자비용 비율)이 5.0%로 1년 전에 비해 0.9%p 하락했다.

대손비용도 크게 줄었다. 3분기 누적 기준이 20억원이다. 지난해 같은 시기에는 190억원이었다. 이는 당시 영업이익(-135억원)이 적자로 돌아섰던 가장 큰 원인이다.

올해는 대손비용이 정상화되면서 3분기 수익성이 영업이익 82억원으로 회복됐다. 대손비용률은 4.4%에서 0.4%로 하락했으며, 총자산순이익률(ROA)은 –2.5%에서 1.3%로 전환했다.

윤희경

한국기업평가(034950) 수석연구원은 “이자마진과 대손비용 개선에 힘입어 수익성이 크게 개선됐다”라면서 “대손비용은 신규 부실채권 발생 감소와 대손충당금 적립률 하락 영향으로 감소했다”라고 분석했다.

(사진=DB캐피탈)

올해 4분기나 새해 실적 전망은 대손비용 관리에 달렸다. 앞선 3분기까지는 우수하게 유지해 왔지만 아직 증가 가능성이 남아 있는 것으로 평가된다.

부동산 PF 중심으로 건전성 하방 압력이 있어서다. DB캐피탈은 부동산 PF대출이 1504억원으로 영업자산 23.3%를 차지하고 있다. PF 부문의 건전성 수준은 연체율이 27.5%, 고정이하여신비율이 29.5%로 높아 리스크가 따르는 상황이다. 요주의이하여신비율도 42.1%에 달한다.

특히 PF 질적 수준이 미흡한 것으로 분석된다. 본PF 785억원에 브릿지론 719억원으로 브릿지론 비중(47.8%)이 높게 나온다. 변제순위 측면에서는 중·후순위 대출 비중이 브릿지론 86%, 본PF 55%로 높아 부담이다.

부실한 PF 대출 정리 정책에 따라 연체 사업장을 중심으로 경·공매나 상각 작업이 지속될 예정이다. 그 효과로 건전성이 개선될 수 있지만 부동산 경기 침체로 신규 부실채권 발생이 지속되면 개선 폭이 크지 않을 수 있는 것으로 진단된다.

윤재성 NICE신용평가 수석연구원은 “부동산 PF에서 요주의이하여신비율, 중후순위 비중이 높아 추가적인 건전성 저하 압력과 대손비용 발생 가능성이 존재한다”라면서 “고위험 사업장을 중심으로 추가적인 부실화 가능성이 따른다”라고 평가했다.

황양택 기자 hyt@etomato.com