이 기사는

2025년 10월 22일 16:45 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] 엘에스일렉트릭이 무보증사채 발행을 통해 운영자금과 채무상환자금을 마련한다. 올 초 증액발행한 데다 수익성이 지속 상승할 것으로 예상돼 수요예측도 무난히 통과할 전망이다.

")

(사진=엘에스일렉트릭)

22일 금융감독원 전자공시시스템에따르면 엘에스일렉트릭이 189-1, 2회 무기명식 이권부 무보증 사채를 발행한다. 총 1500억원을 3년, 5년만기로 각 700억원, 800억원으로 나눠 발행한다.

공모 희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), KIS자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 엘에스일렉트릭 3년, 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 결정된다.

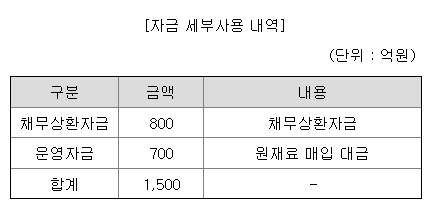

(사진=금융감독원 전자공시시스템)

엘에스일렉트릭은 발행금액 1500억원을 운영자금과 채무상환자금으로 사용할 예정이다. 189-1회는 300억원을 운영자금으로, 2회는 400억원을 운영자금으로 쓴다. 운영자금은 원재료 매입 대금으로 올해 말까지 사용할 계획이다. 800억원은 지난 2023년 이자율 4.559%로 발행한 무보증사채 186-1회를 갚는다. 만기가 오는 24일이기 때문이다.

엘에스일렉트릭 신용등급은 AA-다. 엘에스일렉트릭은 양산형 전력기기와 전력인프라 시장 내에서 경쟁 지위를 유지하고 있어 안정성이 뛰어나다. 특히 국내외 전력기기와 인프라 수요가 확대되면서 매출확대와 차감 전 영업이익 증가가 기대되는 상황이다.

특히 6월 말 기준 전력인프라부문 수주잔고액이 3조7000억원인데, 이 중 수익성이 우수한 배전반과 초고압변압기 수주액이 2조7000억원으로 수주액 대부분을 차지하고 있다. 미국 빅테크 데이터 센터 관련 수주 등 수익성이 우수한 현지 수주가 확대되고 있어 수주 잔고의 양적·질적 성장도 기대되는 상황이다.

엘에스일렉트릭의 6월 말 기준 부채비율은 135.9%로 지난해 말 137.3% 대비 소폭 개선됐다. 순차입금의존도는 11.34%, 차입금의존도는 28.26%로 하락해 양호한 수준을 유지하고 있다. 특히 연초 1500억원 규모의 무보증사채를 수요예측 후 2100억원으로 증액 발행해 이번 회차도 양호한 수요예측 성적을 거둘 가능성도 높다.

엘에스일렉트릭은 오는 24일 수요예측을 마치고 27일 확정 총액 등을 공시할 예정이다.

이성은 기자 lisheng124@etomato.com