이 기사는

2026년 03월 9일 17:54 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자] 입주물량 감소와 경기 둔화에 따른 인테리어 시장 침체로 국내보드 수요 부진이 심화되며

동화기업(025900)의 주력인 소재사업 이익창출력이 약화된 것으로 분석된다. 여기에 더해 입주물량 감소 및 정부의 고강도 대출규제에 따른 주택매매경기 둔화 등 전방수요 부진이 지속될 것으로 예상됨에 따라 수익성 개선 폭은 제한적일 것이란 전망이 나온다.

(사진=동화기업 홈페이지)

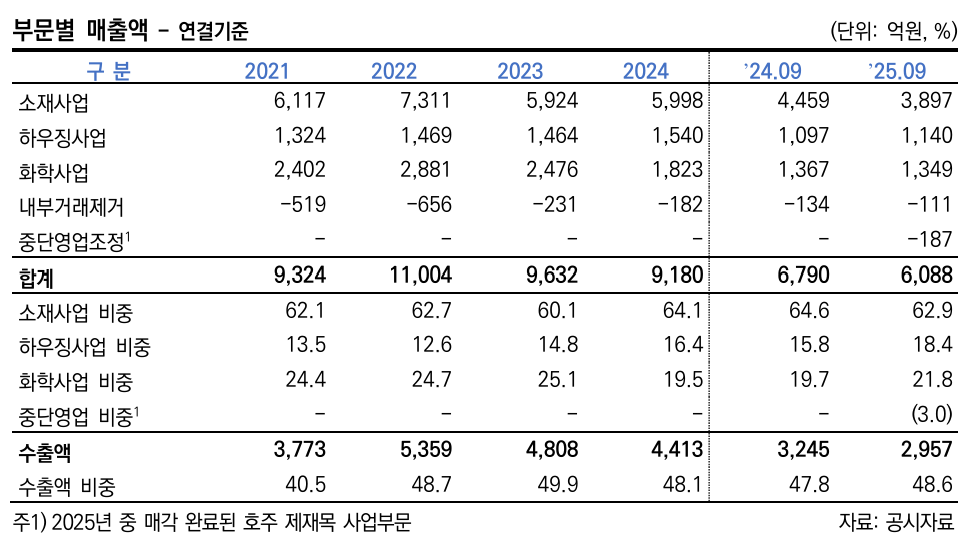

9일 한국신용평가에 따르면 동화기업의 2025년 3분기 연결기준 부문별 매출 비중은 목재 보드 등 소재사업이 59.8%, 전해액 등 화학사업이 21.8%, 건자재 등 하우징사업이 18.4% 등으로 집계된다.

주력 부문인 소재사업 외형은 국내 주택경기 부진 및 인테리어 수요 둔화로 인해 위축되어 온 상태다. 회사의 소재사업 매출은 2022년 7311억원에서 2024년 5998억원으로 17.96% 줄었다.

2025년에는 입주물량 감소폭 확대, MDF(Medium Density Fiberboard, 중밀도섬유판) 2공장 폐쇄에 따른 판매량 감소 및 호주 제재목 법인 매각에 따른 187억원 규모의 매출 중단사업 분류 등으로 외형이 재차 감소, 3분기 누적 매출액은 3897억원으로 전년 동기 4459억원 대비 12.60% 줄어든 상태다.

화학사업 매출 역시 감소세를 면치 못해 2022년 2881억원에서 2024년 1823억원으로 줄었고, 2025년 3분기 누적 1349억원으로 집계된다. 2024년부터 2차전지 업황 둔화로 인한 전해액 매출 부진 및 건설경기 저하에 따른 화학수지 판매 감소가 외형 감소의 원인으로 꼽힌다.

(사진=한국신용평가)

전반적인 수익성도 약화된 상태다. 2021년 15.5%에 달했던 소재사업 영업이익률은 2023년 -5.9%로 집계되며 영업적자를 기록, 이후 2024년 2.5%, 2025년 3분기 누적 -1.2%를 기록하는 등 저조한 국내 주택 분양실적 및 인테리어 수요 부진, 높은 목질원재료 가격 등으로 인해 약화된 수익성을 지속 중이다.

화학사업 또한 2차전지 업황 둔화 영향으로 2024년부터 적자를 기록하기 시작했으며, 2025년 2월 완공된 미국 테네시 공장의 초기가동손실로 인해 적자 폭이 늘어났다. 2025년 3분기 누적 영업이익률은 -4.7%로 전년 동기 대비 0.9%포인트 감소했다.

한국신용평가는 2026년 바이오매스 연료·발전시장 구조개선 정책 확정 및 태국산 저가 PB에 대한 반덤핑 관세 부과 등 국내 정책환경의 우호적 변화로 판가 인상 및 원재료 가격 하락 추세가 가시화되는 한편, 노후화된 MDF 2공장 정리효과, 베트남 내 수입산 저가 보드 반덤핑 관세 부과에 따른 회사의 현지 공장 반사이익 수혜 등에 힘입어 소재사업 부문 수익성의 점진적인 회복이 예상된다고 짚었다.

다만 입주물량 감소 지속 및 정부의 고강도 대출규제에 따른 주택매매 감소 등 비우호적인 사업환경이 이어짐에 따라 소재사업 수익성 회복의 폭은 제한적일 전망이다. 화학사업 또한 2차전지 업황 부진, 미국 신규 공장 가동에 따른 고정비 부담 확대 및 원재료 가격 상승세 등으로 인해 저하된 이익창출력이 이어지며 연결 기준 수익성 회복은 다소 지연될 것으로 보인다.

양다은 한국신용평가 애널리스트는 최근 보고서를 통해 "입주물량 감소세 및 정부 규제에 따른 주택매매 감소 등 비우호적인 소재부문 사업환경이 쉽사리 해소되지 않는 한편, 저조한 2차전지 업황에 따른 화학사업 적자 지속으로 전사 기준 둔화된 영업실적은 이어질 전망"이라고 전했다.

이재혁 기자 gur93@etomato.com